Сёгун (Кинопоиск 8.4) или Джентльмены (7.8)?

По многочисленным рекомендациям посмотрели первые сезоны двух самых новомодных сериалов — Сёгун (Кинопоиск 8.4) и Джентльмены (7.8).

ГЛАВНАЯ · Путешествия · Авто · LandRover · JeepGC · Pajero4 · Интересное · Экстрим · ПроИТ · Блог · О проекте · Поиск

По многочисленным рекомендациям посмотрели первые сезоны двух самых новомодных сериалов — Сёгун (Кинопоиск 8.4) и Джентльмены (7.8).

Небольшой видеоотчёт о последней поездке в Усть-Каменогорск. Осторожно, вертикальное видео:

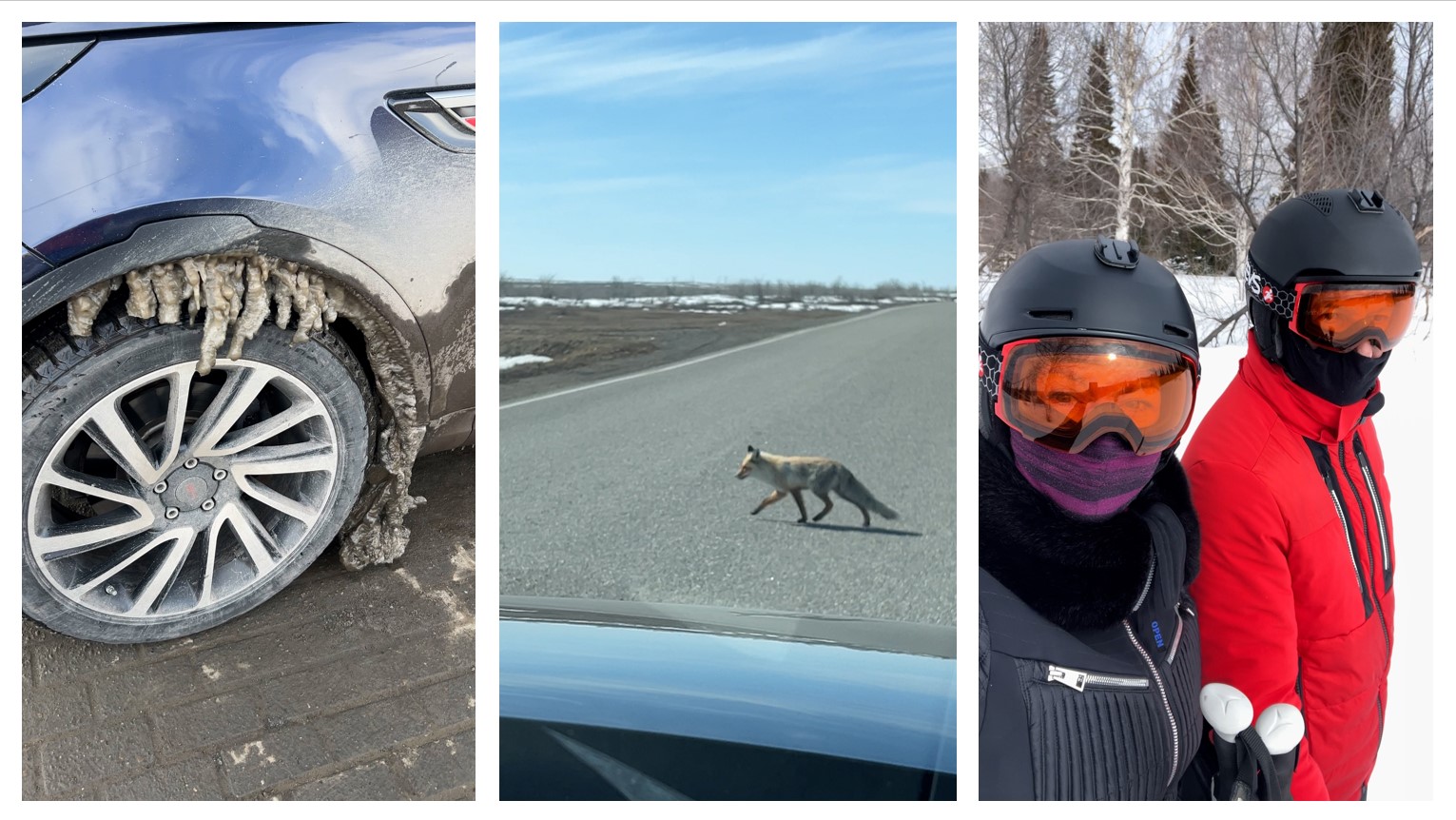

Часто спрашивают про расход топлива на LandRover Discovery 5. В эту поездку замерил расход на разных участках и вот что получилось:

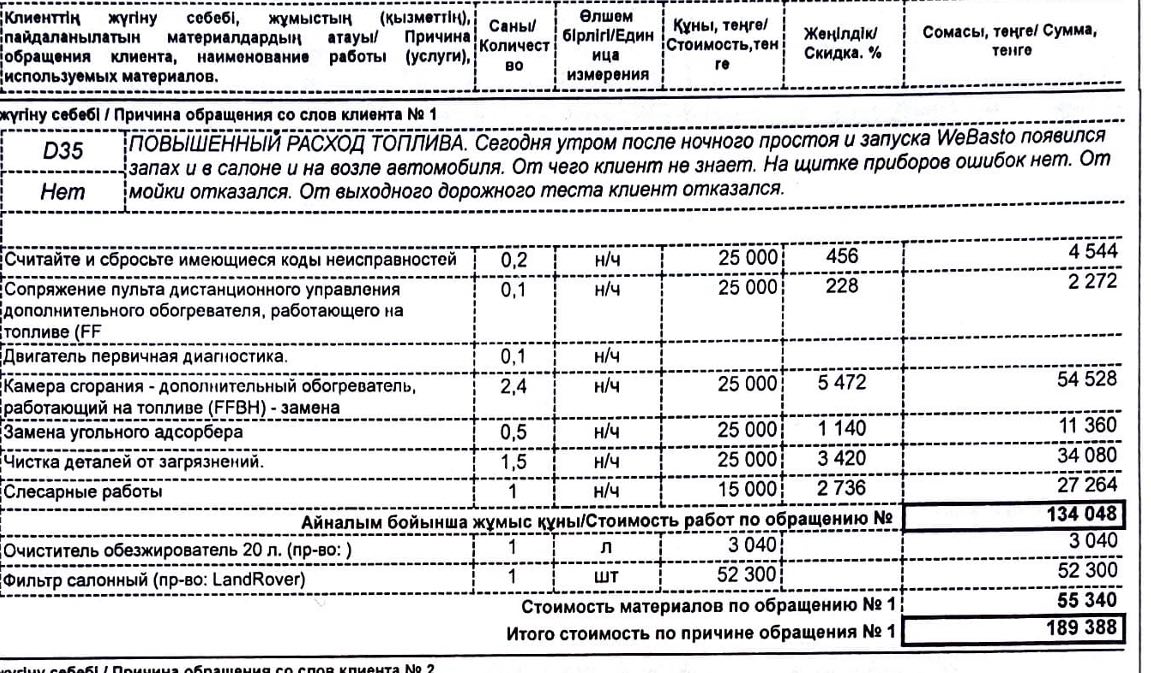

Необычное происшествие случилось у нас на выезде от Павлодара. Решили мы остановиться для отдыха и в очередной раз выгулять собачек.

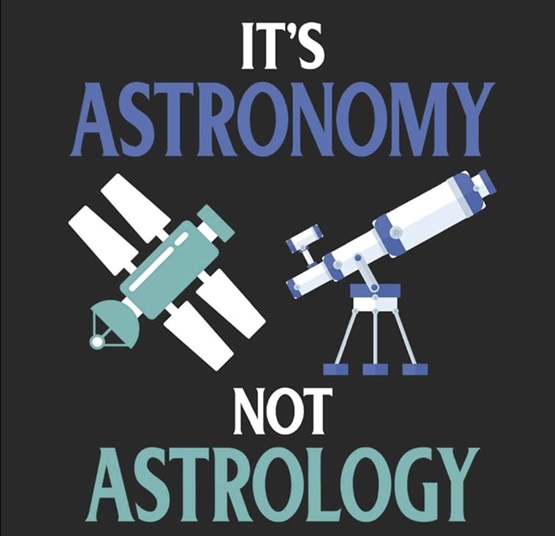

А виновата в истории про вебасто в Land Rover будет конечно же Тойота. Итак, по порядку.

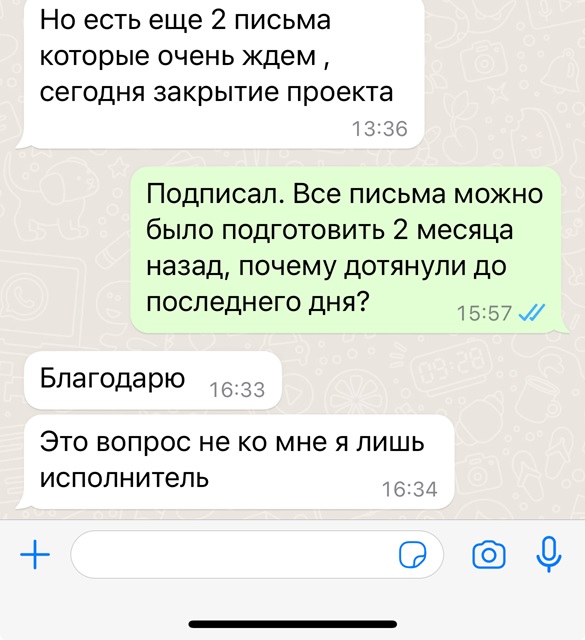

Много лет слышим противоречивые отзывы о горнолыжной базе «Лесная Сказка» (Oi-Qaragai oiqaragai.com/ru) возле Алматы и наконец-то получилось посетить

Умный дом пошёл жить своей жизнью — свет включался-выключался в одно время, шторы в другое, теплый пол с батареей метались не зная к кому примкнуть.

Наконец-то мы добрались до горнолыжной базы Амирсой(Узбекистан), что находится недалеко от Ташкента, всего в 80 км.

Впервые за последние 5 лет разочарован поездкой на Чимбулак и не столько из-за погоды, сколько из-за перегруженности склонов

Обсудили, чем отличается внедорожник от вездехода, как выбирать жену и сравнили разные программы Terrain Response на практике.

Новогодний отпуск и открытие горнолыжного сезона провели в Грузии в Гудаури. Подробно о нашем житие-бытие писал в телеграм-канале,

Постоянно ругаем госчиновников, что они плохо планируют, не учитывают, не думают даже на один шаг вперёд. Тем временем частный бизнес

Бигль Ричард (3 года) и корги Черчилль(5 лет) с большим новогодним приветом ко всем читателям!

РАН наконец-то разродился официальным документом (меморандумом), подтверждающим, что астрология это лженаука.

Дела строительные. В вотсап группе нового дома скандал — у людей течет холодная вода из крана горячей воды.

Глядя на градусник не могу не вспомнить, что в 1987 году в конце ноября от сильных морозов в Усть-Каменогорске лопнул мост через реку Ульба

Точнее садовницу. Сам бы никогда не поверил, но вот до чего довела жизнь в Астане.

Во время развлечений со звуком нашел очень интересный тест для проверки аудиофильского слуха.

Говорят не сотвори себе кумира, но в очередной раз убедился, насколько сендтраки полезная штука.

Большая поездка по Восточному Казахстану выявила новые плюсы и минусы палатки, дополнительно к тем, о которых я писал ранее